扶養 内で働きたいです!

両親を扶養に入れることはできますか?

最近のニュースで、岸田内閣が異次元の少子化対策を行うと言ってますが

扶養控除を廃止するとの言葉を目にします。これは増税との話も聞きますが、

どういうことですか?

税金の扶養と社会保険の扶養って違うのですか?

今回の記事では、このような疑問に、税金のプロである税理士かつ、社会保険のプロである社労士

の有資格者としてお答えしていきます。

扶養 の違い 給料明細からなるべく簡単に

専門的な用語を含めた解説は、あとに回します。

よりイメージが伝わるように、まずは記載します。

扶養内で働きたい!両親を扶養に入れたい!

要するに、手取りを多くしたい、減らしたくないということだと思います。

まずは、税金の扶養と社会保険の扶養は違うということを覚えましょう。

給与明細を例に記載してみます。

現実

| 総支給額 | 200,000 | ←いわゆる額面 |

| 社会保険料 | 28,110 | ←社会保険の扶養:健康保険料、厚生年金保険料、雇用保険料 |

| 所得税 | 3,770 | ←税金の扶養:扶養の人数、本業(甲欄)かどうかで変わる |

| 住民税 | 7,000 | ←税金の扶養:所得税と似ている |

| 手取り | 161,120 | ←ここを増やしたい! |

理想

| 総支給額 | 200,000 | ←いわゆる額面 |

| 社会保険料 | 0 | ←社会保険の扶養に入りゼロ! |

| 所得税 | 0 | ←税金の扶養に入りゼロ! |

| 住民税 | 0 | ←税金の扶養に入りゼロ! |

| 手取り | 200,000 | ←最高!! |

極端な例を出しましたが、誰しもの理想がこういうことだと思います。

でも、なかなか現実はそうはうまくいきません。

それでは、これから少し専門的な言葉も交えながら、社会保険の扶養

と税金の扶養の違いについて解説していきます。

扶養 社会保険

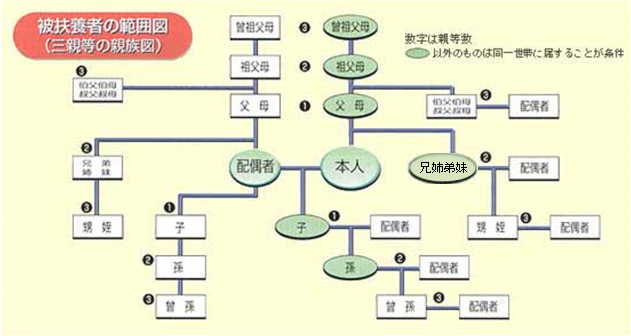

被扶養者の範囲

社会保険上の被扶養者と税金の扶養親族とは、その範囲から対象となる年齢や同居条件など大きな違いがありますので注意してください。

被扶養者の対象親族は、配偶者と3親等内の血族です。

上記に加えて、税金の扶養親族と異なるのは、法律上は家族にならない内縁関係の配偶者、亡くなった

内縁関係の配偶者の父母や子供も扶養の対象にできる点です。

1.被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人※これらの方は、必ずしも同居している必要はありません。

2.被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

① 被保険者の三親等以内の親族(1.に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母およ び子

③ ②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は、除きます。

社会保険の扶養 年間収入要件は130万円

気になる年間収入の要件は、社会保険の扶養は、130万円未満です。

被扶養者が60歳以上または、障害者の場合は、年間収入180万円未満に上がります。

加えて、同居している扶養者の収入の半分未満というのも要件としてありますので気を付けましょう。

別居の場合は扶養者からの仕送り額未満が判定要件となります。

また、年間収入というのは、過去の収入ではなく、被扶養者に該当する時点及び認定された日以降の年間の見込収入額のことをいいます。

したがって、給与収入の方ですと、月額108,333円以下に抑える必要がありますので注意しましょう。

扶養 税金

税金の扶養は、所得税が主となりますので、所得税の要件等を解説していきます。

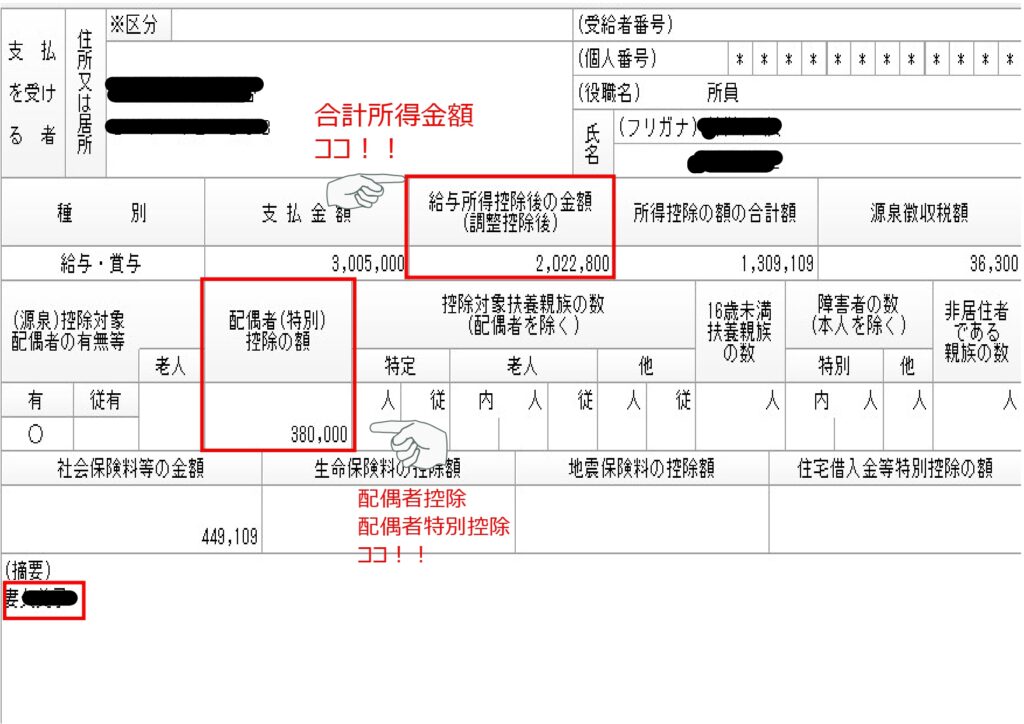

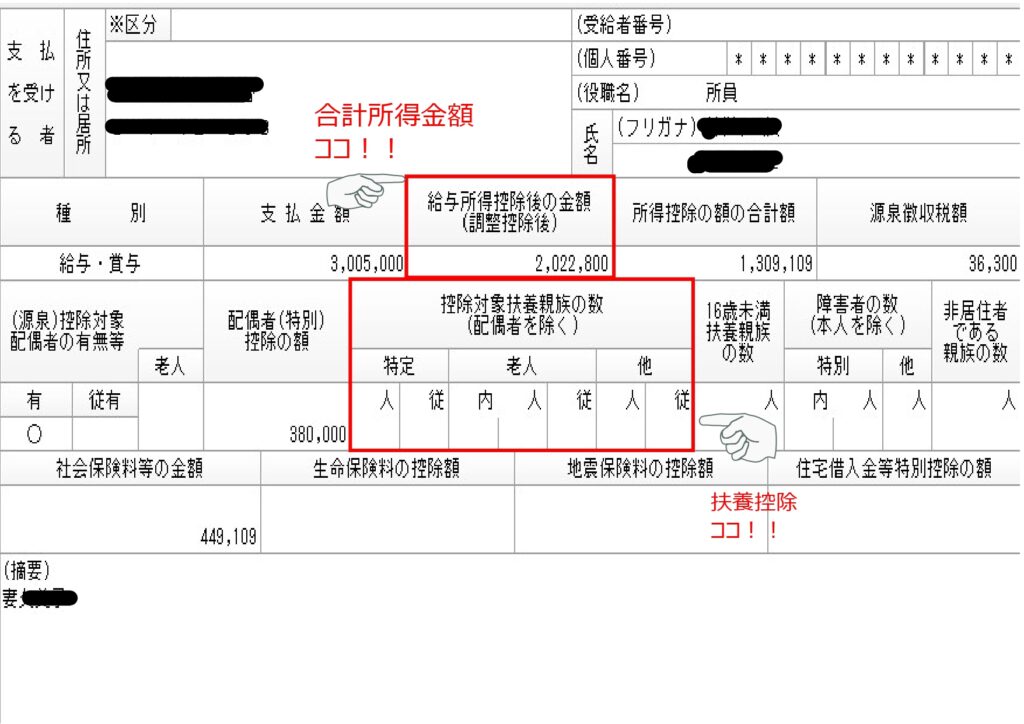

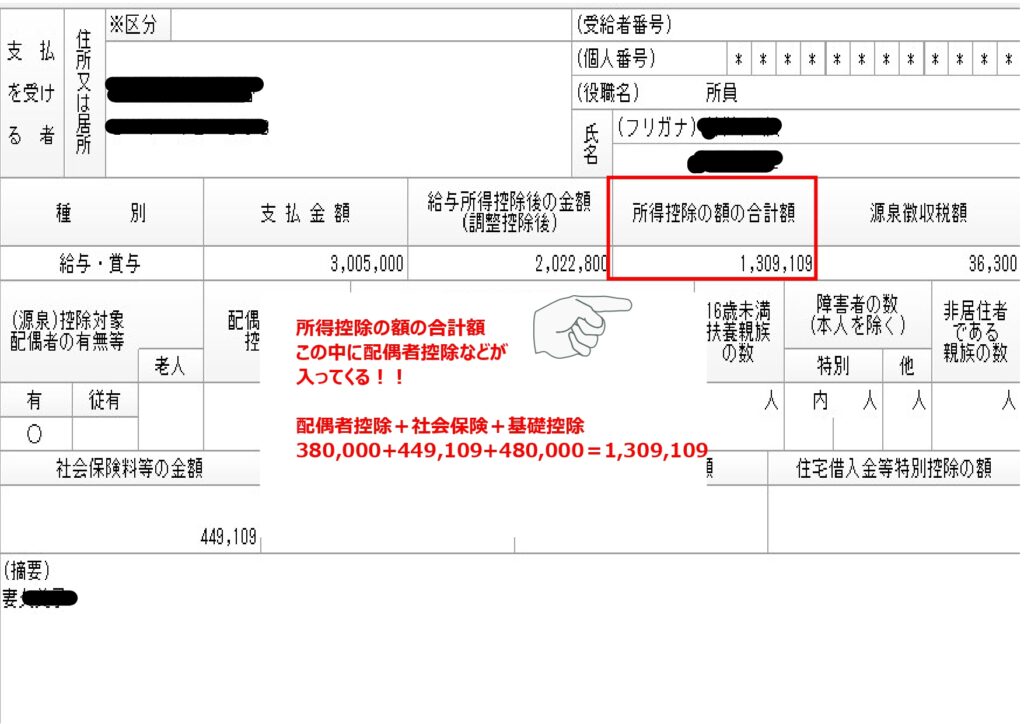

所得税における扶養とは、数ある所得控除の中の一つ、扶養控除に関わってきます。

扶養に関わる控除は以下になります。

- 配偶者控除

- 配偶者特別控除

- 扶養控除

それぞれについて範囲や条件を確認してみましょう。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

引用:国税庁 配偶者控除

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 控除を受ける人と生計を一にしていること。

- その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

- 年間の合計所得金額が48万円超133万円以下であること。

- 配偶者が、配偶者特別控除を適用していないこと。

- 配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

- 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

引用:国税庁 配偶者特別控除

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

※納税者と生計を一にしている例

親元を離れて生活をしている学生や高齢の両親との別居も認められる例として挙げられます。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、上記4つの要件のすべてに当てはまる人です。

所得税の扶養の対象となる年齢は、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

親族とは、(1)六親等内の血族、(2)配偶者、(3)三親等内の姻族をいいますが、図表で示すと次のようになります

引用:国税庁 扶養親族

所得税の扶養の収入要件と控除額

給与収入が103万円に抑えれば扶養に入れると言われる所以は、給与所得から控除できる給与所得控除の最低金額が55万円であり、基礎控除48万円と合わせると課税所得がゼロとなる収入額だからです。

給与収入のみの場合の年間所得の算式

給与収入-給与所得控除額=年間所得

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

|---|---|---|

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

引用:国税庁 給与所得控除

配偶者控除、配偶者特別控除、扶養控除について、それぞれ収入要件と控除額を見ていきましょう。

配偶者控除

配偶者控除は、年間所得が48万円以下(給与のみの場合は、給与収入が103万円以下)の方が該当します。

控除額は、控除を受ける納税者本人の合計所得金額および控除対象配偶者の年齢により次の表のとおりになります。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除

配偶者特別控除は、配偶者の年間所得が48万円を超えて133万円以下(給与収入のみの場合は、103万円を超えて約201万円以下)の場合に該当します。

控除額は、控除を受ける納税者本人のその年における合計所得金額および配偶者の合計所得金額に応じて次の表のようになります。

この表に当てはめればいいんだね♪

| 給与所得者の合計所得金額 (給与所得だけの場合の所得者の給与等の収入金額) | 【参考】配偶者の収入が給 与所得だけの場合 の配偶者の給与等 の収入金額 | |||||

|---|---|---|---|---|---|---|

| 900万円以下 (1,095万円以下) | 900万円超 950万円以下 (1,095万円超 1,145万円以下) | 950万円超 1,000万円以下 (1,145万円超 1,195万円以下) | ||||

| 配偶者控除 | 配偶者の合計所得金額 48万円以下 | 38万円 | 26万円 | 13万円 | 1,030,000円以下 | |

| 老人控除対象配偶者 | 48万円 | 32万円 | 16万円 | |||

| 配偶者特別控除 | 48万円超95万円以下 | 38万円 | 26万円 | 13万円 | 1,030,000円超 1,500,000円以下 | |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | 1,500,000円超 1,550,000円以下 | ||

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 | ||

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 | ||

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 | ||

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 | ||

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 | ||

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 | ||

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 | ||

| 133万円超 | 0円 | 0円 | 0円 | 2,015,999円超 | ||

※ 所得金額調整控除が適用される場合は、かっこ内の金額に15万円を加えてください。

引用:国税庁 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき

納税者本人の合計所得が、1000万円を超えている場合は配偶者控除、配偶者特別控除を受けられないので注意してください。

どちらかが稼いでいるとダメなんだね。。。

扶養控除

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族(23歳以上70歳未満) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

まとめ

このように扶養といっても、社会保険の扶養と税金の扶養とでは、親族の範囲や条件も異なってきます。

ご主人や奥様の会社で、扶養手当や住宅手当などの条件となっているケースもあるでしょう。

それが社会保険の扶養なのか、税金上の扶養なのか、しっかり確認しておいた方がよいでしょう。

税金の計算はかなり複雑です。

所得の種類は給与以外にも10種類もあります。

所得控除の種類は15種類もあります。

所得税率は所得金額に応じて上がっていく累進税率です。

扶養控除の38万円は、年収500万円の方と、年収1000万円の方では、税金に与える影響は異なります。

確定申告のご依頼を頂けると、納税シミュレーションやイデコなどの個人の節税のご検討など、専門家としてご案内ができます。

確定申告のご依頼は是非、千代田税理士法人までお待ちしております。

料金はこちら

コメント